‘판매 부진, 과잉 투자, 비효율적 지배구조.’

현대자동차그룹이 중국 현지에서 겪고 있는 ‘3중고’다. 차가 안 팔리니 현금이 들어오지 않고, 2010년대 과도하게 구축한 생산설비는 고스란히 비용으로 돌아오고 있다. 중국 국영기업과의 합작구조는 이해관계 상충을 불러오고 있다. 현대차그룹의 중국 사업이 존폐 기로에 섰다는 분석이다.

판매량은 46만 대에 불과하지만 두 회사의 생산능력은 210만 대에 이른다. 현대차그룹은 최근 들어 중국 공장 가동률을 공개하지 않고 있지만 판매량으로 추산하면 20% 수준에 불과하다는 분석이다. 업계 관계자는 “숨가쁘게 돌아가야 할 생산설비가 투자금을 불태우는 고철로 전락했다”고 지적했다.

과잉 투자의 1차적인 이유로 중장기 리스크에 대한 분석이 소홀했다는 점이 꼽힌다. 현지에서의 단기 급성장에 취해 고급화하는 현지 수요 흐름, 브랜드 가치 관리 등을 놓쳤다는 것이다. 내실을 다지기보다 생산설비부터 확장한 대가는 눈덩이처럼 불어나는 비용으로 돌아오고 있다.

중국 현지회사와의 합작 구조도 현대차그룹 중국 사업의 발목을 잡고 있다는 지적이다. 현대차와 기아가 각각 손잡고 있는 베이징자동차그룹과 위에다그룹은 모두 국영기업이다. 중국 정부와 현대차그룹의 이해관계가 다른 상황에서 회사의 이익만 취하기도 어려운 구조다.

기아는 러시아 사업에 투자하려고 준비한 1조원가량을 중국법인에 투입하는 방안도 검토하는 것으로 알려졌다. 옌청공장 생산라인 변화를 통해 중국 공장을 내수 판매 대신 동남아시아 등을 위한 수출 기지로 탈바꿈시킬 수 있다는 계산이다.

중국과의 합작구조를 과감하게 탈피하는 방안도 제기된다. 현대차·기아가 현지법인 경영권을 주도적으로 행사해야 위기를 탈출할 수 있다는 얘기다. 중국 정부는 최대 50%로 제한했던 외국 완성차 회사의 지분율 규제를 올해부터 폐지했다. 이에 BMW와 스텔란티스 등은 합작사 지분율을 75%까지 끌어올리는 계획을 발표했다.

박한신/김일규 기자 phs@hankyung.com

‘판매 부진, 과잉 투자, 비효율적 지배구조.’

‘판매 부진, 과잉 투자, 비효율적 지배구조.’현대자동차그룹이 중국 현지에서 겪고 있는 ‘3중고’다. 차가 안 팔리니 현금이 들어오지 않고, 2010년대 과도하게 구축한 생산설비는 고스란히 비용으로 돌아오고 있다. 중국 국영기업과의 합작구조는 이해관계 상충을 불러오고 있다. 현대차그룹의 중국 사업이 존폐 기로에 섰다는 분석이다.

한계 달한 현대차그룹 中 사업

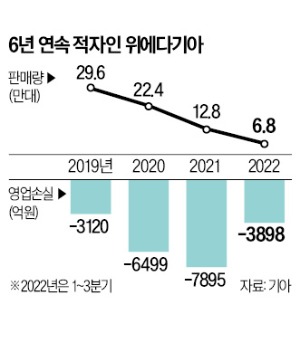

‘180만 대(2016년)→46만 대(2021년).’ 현대차·기아의 중국 현지 판매량이다. 5년 만에 4분의 1 수준으로 급감했다. 기아 중국법인인 장쑤위에다기아가 작년 말에 이어 올해 3분기 말 완전자본잠식 상태에 빠진 직접적인 이유다.판매량은 46만 대에 불과하지만 두 회사의 생산능력은 210만 대에 이른다. 현대차그룹은 최근 들어 중국 공장 가동률을 공개하지 않고 있지만 판매량으로 추산하면 20% 수준에 불과하다는 분석이다. 업계 관계자는 “숨가쁘게 돌아가야 할 생산설비가 투자금을 불태우는 고철로 전락했다”고 지적했다.

판매량은 46만 대에 불과하지만 두 회사의 생산능력은 210만 대에 이른다. 현대차그룹은 최근 들어 중국 공장 가동률을 공개하지 않고 있지만 판매량으로 추산하면 20% 수준에 불과하다는 분석이다. 업계 관계자는 “숨가쁘게 돌아가야 할 생산설비가 투자금을 불태우는 고철로 전락했다”고 지적했다.

판매량은 46만 대에 불과하지만 두 회사의 생산능력은 210만 대에 이른다. 현대차그룹은 최근 들어 중국 공장 가동률을 공개하지 않고 있지만 판매량으로 추산하면 20% 수준에 불과하다는 분석이다. 업계 관계자는 “숨가쁘게 돌아가야 할 생산설비가 투자금을 불태우는 고철로 전락했다”고 지적했다.

과잉 투자의 1차적인 이유로 중장기 리스크에 대한 분석이 소홀했다는 점이 꼽힌다. 현지에서의 단기 급성장에 취해 고급화하는 현지 수요 흐름, 브랜드 가치 관리 등을 놓쳤다는 것이다. 내실을 다지기보다 생산설비부터 확장한 대가는 눈덩이처럼 불어나는 비용으로 돌아오고 있다.

중국 현지회사와의 합작 구조도 현대차그룹 중국 사업의 발목을 잡고 있다는 지적이다. 현대차와 기아가 각각 손잡고 있는 베이징자동차그룹과 위에다그룹은 모두 국영기업이다. 중국 정부와 현대차그룹의 이해관계가 다른 상황에서 회사의 이익만 취하기도 어려운 구조다.

사업 지속 기로에 선 현대차그룹

현대차·기아가 막대한 자금을 쏟아부으면서 중국 사업을 계속해야 할지 선택의 기로에 섰다는 분석이 나온다. 판매량에 극적인 반전이 없는 한 현대차그룹이 중국 사업을 지속하기 위해서는 대규모 자금 수혈이 불가피하다. 업계 관계자는 “중국을 포기하자니 규모가 너무 크고, 유지하자니 현금을 계속 쏟아부어야 하는 진퇴양난의 상황”이라며 “그룹 수뇌부의 고민이 매우 깊을 것”이라고 말했다.기아는 러시아 사업에 투자하려고 준비한 1조원가량을 중국법인에 투입하는 방안도 검토하는 것으로 알려졌다. 옌청공장 생산라인 변화를 통해 중국 공장을 내수 판매 대신 동남아시아 등을 위한 수출 기지로 탈바꿈시킬 수 있다는 계산이다.

중국과의 합작구조를 과감하게 탈피하는 방안도 제기된다. 현대차·기아가 현지법인 경영권을 주도적으로 행사해야 위기를 탈출할 수 있다는 얘기다. 중국 정부는 최대 50%로 제한했던 외국 완성차 회사의 지분율 규제를 올해부터 폐지했다. 이에 BMW와 스텔란티스 등은 합작사 지분율을 75%까지 끌어올리는 계획을 발표했다.

박한신/김일규 기자 phs@hankyung.com

관련뉴스